INTRODUZIONE

Il dubbio è un terreno prezioso e fertile, che, come tale, va rispettato e considerato con la massima attenzione. Del resto, può far germogliare curiosità e senso critico, ma anche falsi miti e timori irrazionali.

Di fronte a uno straordinario cambio di paradigma come l’elettrificazione dei trasporti, è naturale che possano nascere dei dubbi. È sano ed è utile che l’avvento di una nuova tecnologia in un settore chiave come la mobilità stimoli interesse, riflessioni e interrogativi. Tuttavia, in un mondo sempre più caratterizzato da folate di informazioni frammentarie e non sempre corrette, non è banale individuare fonti rigorose e autorevoli dove trovare le risposte che si cercano.

Da qui nasce l’idea di raccogliere report, studi e approfondimenti che consentano a tutti di analizzare le molteplici sfaccettature della decarbonizzazione della mobilità. L’ambizione, infatti, non è quella di limitarsi a smentire le tante fake news che ancora circolano sull’auto elettrica, ma di mettere a disposizione della collettività un “contenitore” vivo e in costante aggiornamento, che consenta a tutti di accedere a dati ed evidenze scientifiche spesso appannaggio solo di specialisti e addetti ai lavori. Diffondere la conoscenza su un tema così importante è essenziale per alimentare un dibattito pubblico serio e consapevole.

La mobilità elettrica è un megatrend globale che, volenti o nolenti, non può essere ignorato. Un treno che accanto ai ben noti (o forse non abbastanza?) benefici ambientali porta con sé delle straordinarie opportunità industriali e occupazionali per i Paesi che le sapranno cogliere. Una rivoluzione simile non si costruisce dall’oggi al domani, ma il tempo per riuscire a cavalcare – e non subire – la transizione stringe, ed è per questo che visione e pianificazione dovranno essere i pilastri delle policy degli anni a venire.

Nelle pagine che seguono potrete trovare quindi 30 domande e altrettante brevi risposte, che hanno il solo compito di sintetizzare all’osso quanto emerge dalle fonti sottostanti, a cui fare riferimento per scendere nel dettaglio dei diversi temi toccati. Argomenti e fonti che verranno ampliati e tenuti aggiornati nel tempo in un’apposita sezione del sito Motus-E.org.

Per sgombrare il campo dagli equivoci può essere utile partire subito con un veloce interrogativo. L’auto elettrica è già per tutti? No, non ancora. Già oggi può essere una soluzione conveniente per molte tipologie di automobilisti o aziende, ma come per qualsiasi nuova tecnologia, come avvenne nel passaggio dal cavallo alle carrozze motorizzate, richiederà del tempo per soddisfare a pieno le esigenze di tutti. Basta lasciare che evoluzione tecnologica ed economie di scala facciano il loro corso, in un contesto senza pregiudizi infondati, in cui possa essere la realtà dei fatti a rispondere agli interrogativi, sempre leciti, di tutti i cittadini.

Negli ultimi anni, parlando della decarbonizzazione dell’automotive, si è discusso molto del concetto di “neutralità tecnologica”. Un approccio che se in linea teorica può apparire ineccepibile, mostra tutti i suoi limiti se applicato in un contesto reale, al punto che molti dimenticano che sia in realtà già contenuto nei target europei sull’auto post 2035, che si limitano a indicare l’obiettivo delle zero emissioni allo scarico, senza citare le tecnologie da impiegare.

Al di là della normativa, vale la pena osservare il perché la neutralità tecnologica ad ogni costo e in tutti i settori del trasporto mal si concili con il contesto reale in cui ci muoviamo, stretto tra la limitata disponibilità di risorse e l’urgenza di trovare risposte alla crisi climatica.

Risorse e tempo infiniti, purtroppo, sono un’utopia, e già qui il concetto di neutralità tecnologica trova un primo importante ostacolo. Ma c’è anche un altro aspetto che andrebbe tenuto da conto. Una trasformazione epocale come quella in atto – con riflessi su cittadini, industria e ambiente – non può essere lasciata a sé stessa. Per gestire un simile cambio di paradigma serve una visione chiara, che faccia delle scienze – economiche, tecniche e sociali – una bussola imprescindibile.

Se quindi neutralità tecnologica vuol dire abdicare alla guida della transizione, pluralità tecnologica significa riportare il metodo scientifico al centro del processo decisionale, per impiegare le risorse disponibili nel miglior modo possibile.

I trasporti sono un ecosistema estremamente articolato, spaziano dalla micromobilità urbana agli aerei, e non può esistere una sola formula magica per la decarbonizzazione. È proprio in un ambiente come questo che il principio della pluralità tecnologica – che vuole individuare senza preconcetti le soluzioni più efficaci a seconda del settore di utilizzo, concentrando risorse e investimenti su di esse – può fare la differenza, consentendo di sfruttare al massimo tutte le tecnologie a disposizione, utilizzandole negli ambiti dove sono più efficaci, sotto il profilo economico, sociale e ambientale.

Tutti gli studi più autorevoli indicano che l’elettrico è la migliore soluzione per la mobilità su gomma, così come appare evidente che oggi, nonostante il permanere di una quota di emissioni nocive, e-fuel o biofuel possano esserlo per settori hard to abate come l’aviazione o il trasporto navale. La pluralità tecnologica è questo: un approccio razionale e scientifico alla decarbonizzazione, che punta a traguardare l’obiettivo finale senza disperdere risorse preziose e perdere tempo.

L’autonomia delle auto elettriche è un tema molto dibattuto, nonostante le vetture a batteria siano in grado già oggi di soddisfare la quasi totalità delle esigenze di spostamento degli automobilisti.

Secondo una ricerca svolta nel 2022, che ha coinvolto 46.000 veicoli distribuiti in 17 Paesi, l’86% delle auto elettriche presenti sul mercato garantisce già un’autonomia più che sufficiente a soddisfare senza soste per la ricarica oltre il 98% degli spostamenti effettuati dai cittadini europei. Inoltre, grazie ai progressi nel campo delle batterie e dell’efficienza generale dei powertrain, l’autonomia dei veicoli elettrici sta crescendo molto rapidamente.

L’autonomia media dei veicoli usciti sul mercato europeo, è passata dai 211 km del 2015 ai 400km del 2024: un aumento del 91% e con un tasso medio annuo del +11%. Già oggi sono presenti sul mercato auto con autonomia dichiarata superiore ai 700 km. Negli Stati Uniti l’autonomia media dei veicoli elettrici immatricolati nel 2024 è stata pari a 457 km e in Europa siamo intorno ai 375 km. Un dato che si confronta con una percorrenza media giornaliera che per gli automobilisti italiani si ferma a 37 km.

La tecnologia oltretutto corre anche sul fronte dell’infrastruttura di ricarica, ogni giorno più capillare e dotata di colonnine con potenze sempre più elevate, particolarmente utili per le lunghe percorrenze.

Per approfondire l’argomento:

- Geotab: “Il valore della sostenibilità: il potenziale dell’elettrificazione nelle flotte europee”

- Dipartimento Energia degli Stati Uniti: “Median and maximum range of electric vehicles offered for sale in the United States, Model Years 2011-2022”

- Unipol Sai: “Osservatorio sulle abitudini di guida degli italiani”

- Elaborazione Motus-E su dati EV-Volumes

Per quanto il divario si stia assottigliando molto velocemente, ad oggi il prezzo di acquisto di un’auto elettrica è ancora generalmente più alto di circa il 20% rispetto a una equivalente vettura endotermica.

Diversi studi indicano che la parità nel costo di acquisto sarà raggiunta in tutti i segmenti tra il 2027 e il 2030, ma già oggi in realtà, per alcune tipologie di auto, i prezzi di acquisto delle elettriche sono competitivi con quelli delle endotermiche. Addirittura, le elettriche possono essere già più convenienti considerando formule di utilizzo svincolate dalla proprietà del mezzo, come noleggio a lungo termine o leasing.

Allargando la riflessione, è importante poi ricordare che il prezzo di vendita rappresenta solo una delle voci di costo legate all’auto. Per avere un quadro completo dell’effettiva spesa legata al veicolo, infatti, occorre prendere in esame il cosiddetto Total cost of ownership, parametro che in aggiunta all’esborso iniziale tiene conto anche di tutti i costi connessi all’effettivo utilizzo e mantenimento dell’auto.

Considerando i minori costi di gestione per il rifornimento e la manutenzione dei veicoli elettrici, oltre ai bonus nazionali e locali, le agevolazioni fiscali e le diverse possibili forme di incentivazione soft (come l’accesso alle ZTL o i parcheggi gratuiti), la situazione cambia radicalmente, con l’elettrico che già oggi per diverse tipologie di automobilisti può risultare l’alimentazione più conveniente. L’importante è fare bene i calcoli in base all’utilizzo che si fa dell’auto, tenendo presente che il vantaggio economico può estendersi a tutte le categorie di vetture, aumentando tendenzialmente al crescere delle percorrenze annue..

Intanto, la costante diminuzione del prezzo delle auto elettriche è testimoniata dall’arrivo sul mercato di nuovi modelli EV con prezzi che si avvicinano alla soglia dei 25.000 euro (incentivi esclusi) sia di provenienza EU/US che asiatica, e che sono destinati ad aumentare nel prossimo biennio 2025-2026 secondo i piani dei principali costruttori automobilistici.

Per approfondire l’argomento:

- BloombergNEF “The EV Price Gap Narrows”

- IHS Markit: “Pivoting to an electrified Future”

- RSE dossier TCO 2021:”https://dossierse.it/18-2021-total-cost-of-ownership-tco-2021/”

- Strategy & Motus-E “Il futuro della mobilità elettrica in Italia-2035”

L’elettrico rappresenta l’alimentazione più economica per i costi di rifornimento di un veicolo. Come avviene da tempo per i telefoni cellulari, infatti, esistono diverse tipologie di formule in abbonamento per la ricarica, che nonostante l’aumento dei costi dell’elettricità registrato negli anni scorsi hanno subito rincari solo marginali. In particolare, i prezzi si aggirano intorno agli 0,53 – 0,68 euro per kWh rispettivamente se si ricarica presso stazioni pubbliche con abbonamenti e in base alla velocità di ricarica.

Se si ricarica presso la propria abitazione, il costo al kWh è di norma ancora più basso e corrisponde naturalmente a quello che si trova in bolletta. Nel caso in cui si disponesse di un impianto fotovoltaico, tra l’altro, si potrebbe addirittura ricaricare la vettura a costo zero grazie all’energia autoprodotta.

Per fare qualche esempio concreto, prendendo in considerazione un SUV familiare di dimensioni medio/grandi, il prezzo medio dell’energia necessaria per percorrere 100 km si aggira intorno ai 4,65 euro ricaricando a casa e agli 8 euro ricaricando a una colonnina a uso pubblico con abbonamento. Un valore medio inferiore all’equivalente auto a gasolio (in media circa 10,45 euro), a benzina (circa 11,97 euro) e a GPL (5,51 euro).

Di seguito si riporta una simulazione con consumi standard di una famiglia tipo italiana e con l’installazione di un impianto fotovoltaico e sistema di accumulo:

| Ipotesi installazione fotovoltaico sul tetto Caratteristiche: impianto da 6 kW e sistema di accumulo da 12 kWh |

||||

| Costo totale (€) | 15.000 € | |||

| Detrazione fiscale in 10 anni | 50% | |||

| annuo | mensile | |||

| Costo netto (€) | € 7.500 | € 625 | ||

| Percorrenza media auto (km)* | 10.712 | 893 | ||

| Consumo SUV benzina (l/km) | 696 | 58 | ||

| Costo con SUV benzina (€) | € 1.282 | € 107 | ||

| Energia prodotta fotovoltaico (kWh) | 8.341 | 695 | ||

| Consumo energetico casa medio (kWh)** | 2.700 | 225 | ||

| Energia disponibile per ricarica EV (kWh) | 5.641 | 470 | ||

| Consumo SUV EV (kWh/km medi auto) | 1.607 | 134 | ||

| Costo con SUV EV (€) | € 0 | € 0 | ||

| Risparmio energia autoprodotta (consumi casa + 1 BEV) (€) | € 1.335 | € 111 | ||

| Anni per recupero investimento fotovoltaico | 5,6 | 5,6 | ||

| Risparmio energia autoprodotta (consumi casa + 2 BEV) (€) | € 1.833 | € 153 | ||

| Anni per recupero investimento fotovoltaico | 4,1 | 4,1 | ||

(tabelle aggiornate a ottobre 2024)

*fonte UNRAE

**consumi medi di energia elettrica di una famiglia tipo italiana, fonte ARERA

I costi medi dei carburanti e dell’energia utilizzati per questa analisi sono riportati nella tabella di seguito e vengono aggiornati periodicamente:

| Media tariffe ricarica pubblica |

Tariffa media ricarica domestica

|

Prezzi medi dei carburanti

|

|||||||

| Abbonamento | 3-22 kW | 22-100 kW | >100 kW | ||||||

| Media mercato € | 0,53 € | 0,63 € | 0,67 | 0,68 € | 0,31 € | Benzina | 1,84 € | ||

| Diesel | 1,74 € | ||||||||

| GPL | 0,73 € | ||||||||

Lo stesso vale per le citycar: in elettrico la spesa per percorrere 100 km in media si aggira intorno tra i 4,34 euro a casa e 7,47 – 9,42 euro con abbonamento e a seconda della location di ricarica, facendo ancora una volta meglio benzina (circa 11 euro) e GPL (circa 4,7 euro).

E per i van? Anche qui il discorso è analogo: in elettrico la spesa per percorrere 100 km si aggira intorno ai 7,75 in deposito, a fronte dei 13,93 euro circa del diesel.

Dati aggiornati a ottobre 2024

Per approfondire l’argomento:

- InsideEVs: “Il confronto tra le tariffe per ricaricare l’auto elettrica”

- Motus-E, FitConsulting: “L’elettrificazione del trasporto merci”

- Ministero dell’Ambiente e del Made in Italy: “Prezzi medi settimanali dei carburanti

- Autorità di Regolazione per Energia Reti e Ambiente: “Tariffe domestiche

- Autorità di Regolazione per Energia Reti e Ambiente: “Tariffe pubbliche

- Tariff EV: “Tariffe e abbonamenti”

La crescita dell’infrastruttura di ricarica rappresenta un elemento essenziale per la diffusione della mobilità elettrica e su questo fronte l’Italia si sta muovendo meglio di molti altri grandi Paesi europei.

Al 30 settembre 2024 risultano installati nella Penisola 60.339 punti di ricarica a uso pubblico. Per dare un’idea del ritmo della crescita, basti pensare che a settembre 2023 i punti installati erano 47.228 e l’anno precedente erano 32.776. Nei primi 9 mesi del 2024 sono stati messi a terra 9.661 nuovi punti di ricarica.

Del totale, 48.092 punti di ricarica sono in AC con potenza inferiore a 50 kW, 8.681 sono di tipo fast DC con potenza tra 50 e 149 kW e 3.566 sono ultra-fast con potenza maggiore o uguale a 150 kW. I punti di ricarica ad alta potenza sono quelli che stanno registrando il tasso di crescita maggiore.

Vale sottolineare nell’ultimo periodo il deciso progresso delle installazioni nel Sud e nelle Isole, dove si concentra il 22% del totale dei punti di ricarica presenti della Penisola, a fronte del 20% del Centro e del 58% del Nord Italia.

La Lombardia si conferma al 30 settembre 2024 la prima Regione per punti di ricarica (11.687 punti di ricarica), davanti a Lazio (6.217 punti), Piemonte (6.035 punti), Veneto (5.690 punti) ed Emilia-Romagna (4.946). Tra le Province, Roma è quella che al 30 settembre 2024 conta più punti di ricarica installati (4.919 punti), seguita da Milano (3.999 punti), Napoli (2.879 punti), Torino (2.751 punti) e Brescia (1.764 punti).

Uscendo dai centri urbani si nota l’impennata dei punti di ricarica in autostrada, che al 30 settembre 2024 hanno raggiunto quota 1.057 – di cui il 64% con potenza superiore addirittura ai 150 kW. Il 42% delle aree di servizio autostradali è dotato ormai di infrastrutture per la ricarica.

Ma come siamo messi rispetto all’Europa? In questo caso i dati per il confronto sono aggiornati al 30 settembre 2024. Con 19 punti di ricarica a uso pubblico ogni 100 auto elettriche circolanti, l’infrastruttura italiana si conferma al terzo posto dopo Olanda e Belgio, davanti a quella di Spagna (18 punti ogni 100 auto elettriche circolanti), Francia (15 punti ogni 100 auto elettriche circolanti) e Germania (9 punti ogni 100 auto elettriche circolanti), mentre si posiziona al secondo posto, dopo la Spagna, considerando solo i punti di ricarica veloci in corrente continua: Italia (3,2 punti ogni 100 auto elettriche circolanti), Francia (2,7 punti ogni 100 auto elettriche circolanti), Germania (1,9 punti ogni 100 auto elettriche circolanti) e Belgio (1,8 punti ogni 100 auto elettriche circolanti). Anche per quanto riguarda il numero di punti di ricarica rispetto alla lunghezza totale della rete stradale l’Italia si posiziona al quarto posto, dopo Olanda, Belgio e Norvegia, con una media di un punto di ricarica ogni 4,6 km di strade, precedendo Germania (un punto ogni 5,5 km), Regno Unito (uno ogni 5,7 km) e Francia (un punto ogni 7,3 km).

Per approfondire l’argomento:

- Motus-E: “Le infrastrutture di ricarica a uso pubblico in Italia – Quinta edizione”

- Ministero dell’Ambiente e della sicurezza energetica: “Investimento 4.3 – Installazione di infrastrutture di ricarica elettrica”

Il tempo di ricarica di un’auto elettrica dipende essenzialmente da tre fattori: la capacità della batteria, la potenza erogata dall’infrastruttura di ricarica e la potenza massima che l’accumulatore è in grado di assorbire.

In prima approssimazione, il tempo di ricarica può essere calcolato dividendo la capacità della batteria per la potenza di ricarica compatibile, assumendo che l’infrastruttura di ricarica sia in grado di ricaricare il veicolo alla massima potenza accettata dal veicolo stesso. Nel caso in cui la potenza erogata dall’infrastruttura e quella massima assorbita dal veicolo differiscono, la potenza di picco della ricarica corrisponderà al valore minimo tra quella erogata dall’infrastruttura e quella accettata dal veicolo. Ad esempio, se una batteria può essere ricaricata a una potenza di 350 kW, ma la colonnina non va oltre i 100 kW, sarà quest’ultimo il valore determinante. Viceversa, se la vettura può assorbire al massimo una potenza di 100 kW, non potrà superare questo livello neanche con una colonnina in grado di ricaricare a 350 kW.

In linea puramente teorica, quindi, una batteria da 50 kWh potrebbe essere caricata completamente in 30 minuti a una potenza di 100 kW, 60 minuti a 50 kW e 20 minuti a 150 kW. Nella realtà, però, la potenza di ricarica varia in funzione dell’infrastruttura e dei parametri comunicati dal veicolo alla colonnina, come, ad esempio, temperatura della batteria e percentuale di carica residua. Anche per questo motivo si tendono a stimare generalmente i tempi di ricarica tra il 20% e l’80%, intervallo in cui la potenza di ricarica è più costante.

Tutto ciò premesso, nell’uso reale, quanto ci vuole per ricaricare un’auto elettrica a una colonnina a uso pubblico? Per una citycar con circa 300 km di autonomia, considerando una potenza di ricarica nell’ordine degli 80-100 kW, ci vogliono circa 30 minuti per passare dal 20 all’80% di carica (che diventano 3 ore ricaricando a 11 kW di potenza a una colonnina in corrente alternata, dove lasciare l’auto mentre ci si dedica ad altre attività). Per un’auto media con un’autonomia di circa 450 km, in grado di caricare a 150 kW di potenza in corrente continua, passare dal 20 all’80% può richiedere anche meno tempo, con una sosta di circa 20-25 minuti. Anche in questo caso, ovviamente, i tempi si restringono in caso di potenze di ricarica superiori ai 150 kW e si allungano se si preferisce usare una colonnina in corrente alternata mentre si fa altro.

Oggi in Italia le colonnine più potenti installate sul territorio raggiungono i 350 kW di potenza e sono in grado di caricare un’auto elettrica di ultima generazione a un ritmo di circa 200 km di autonomia ogni 10 minuti. Fino a qualche anno fa la massima potenza di ricarica non superava i 50 kW.

E la ricarica a casa? Posto che la ricarica in ambiente domestico deve essere effettuata in Modo 3, ovvero utilizzando un’apposita wallbox, una vettura compatta impiega circa 9-10 ore per una ricarica completa, mentre un’auto medio-grande circa 12. Considerando però che raramente si avvia la ricarica con una percentuale di batteria inferiore al 20%, anche su una vettura di segmento superiore si può raggiungere facilmente almeno l’80% di carica con una sessione di ricarica notturna.

Per approfondire l’argomento:

- Ecocostsaving: “264 Electric Car Charge Times”

- Recurrent: EV Charging Speeds in Cold Temperatures

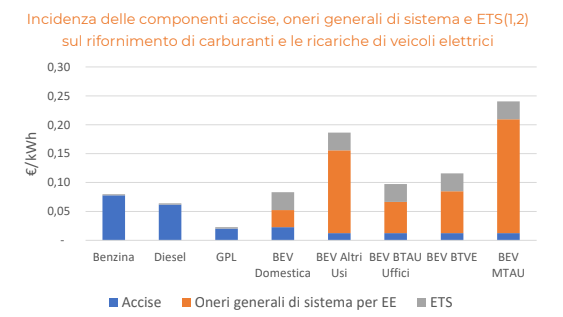

Così come avviene per benzina e diesel, anche sull’elettricità necessaria per alimentare le auto a batteria gravano prelievi fiscali e accise, in maniera persino superiore rispetto a quanto avviene per i carburanti fossili. Gli oneri fiscali e parafiscali sulla ricarica delle auto elettriche in Italia sono infatti sempre maggiori di quelli applicati ai carburanti tradizionali, risultando fino a 3 volte più elevati a seconda dei diversi casi d’uso.

A parità di energia consumata l’assetto della fiscalità energetica è quindi penalizzante per le auto elettriche, che però rimangono più vantaggiose per gli automobilisti grazie all’efficienza superiore del powertrain e, di conseguenza, ai consumi di energia particolarmente ridotti.

La maggiore tassazione delle ricariche elettriche è prevalentemente dovuta alla componente degli oneri generali di sistema, che risultano particolarmente gravosi sulle ricariche alle colonnine a uso pubblico e sulle ricariche private diverse dalle domestiche (come, ad esempio, i contatori condivisi nei garage condominiali).

Per la ricarica domestica gli oneri risultano più elevati rispetto a benzina e diesel rispettivamente del 5% e del 30%, arrivando a un +265% nel confronto con il Gpl. Il differenziale cresce poi sensibilmente per le ricariche domestiche da utenze “altri usi”, che scontano un peso dell’imposizione superiore del 134% rispetto alla benzina, del 191% rispetto al diesel e del 718% rispetto al Gpl.

Confronto esteso anche alle ricariche effettuate in azienda (+22% di oneri vs benzina, +52% vs diesel, +327% vs Gpl), alle colonnine pubbliche a bassa potenza (+45% di oneri vs benzina, +81% vs diesel, +407% vs Gpl) e a quelle ad alta potenza (+202% di oneri vs benzina, +275% vs diesel e +954% vs Gpl).

Come accennato, nonostante il peso delle componenti fiscali e parafiscali per kWh di energia consumata, l’auto elettrica rimane l’opzione economicamente più conveniente a parità di km percorsi. Grazie alla sua maggiore efficienza energetica, il costo di fare 100 km con un’auto elettrica ricaricando da casa o da ufficio, risulta fino a 2,5 volte inferiore rispetto a percorrere gli stessi chilometri con un’auto a benzina e fino a 1,5 volte se la ricarica viene fatta da colonnine di ricarica pubblica a bassa tensione. In termini di spesa media annua, per 10.000 km di percorrenza e considerando un mix tipico di ricariche, il risparmio di guidare elettrico è pari a circa 340 €/anno.

Per approfondire l’argomento:

- Ecco, “La fiscalità dell’energia nella transizione all’auto elettrica” https://eccoclimate.org/wp-content/uploads/2024/10/Rapporto_ECCO_la-fiscalita-dell-energia-nella-transizione-all-auto-elettrica.pdf

- Ministero dell’Ambiente e del Made in Italy: “Prezzi medi settimanali dei carburanti – 20/12/2023”

- Autorità di Regolazione per Energia Reti e Ambiente: “Tariffe domestiche – 20/12/2023”

- Autorità di Regolazione per Energia Reti e Ambiente: “Tariffe pubbliche – 20/12/2023”

- TariffEV: “Tariffe e abbonamenti”

Grazie ai continui progressi tecnologici, l’autonomia delle auto elettriche è in rapida crescita in tutti i segmenti di mercato, così come lo è la potenza di ricarica. Questi avanzamenti, uniti alla massiva crescita delle infrastrutture di ricarica in tutta Europa, stanno rendendo i lunghi viaggi in auto elettrica sempre più semplici, annullando progressivamente la necessità di una particolare pianificazione.

Determinante in questo senso è la diffusione delle colonnine ad alta potenza sulla grande viabilità, che se a livello europeo ha già raggiunto una buona capillarità, in Italia sta finalmente iniziando a decollare nonostante una serie di obblighi normativi rimasti finora disattesi (e che si auspica si riesca finalmente a far rispettare), essenzialmente grazie all’impegno del primo concessionario autostradale nazionale. Al 30 settembre 2024 risultano installati sulle autostrade italiane 1.057 punti di ricarica, di cui l’85,5% è in corrente continua e il 64% supera i 150 kW.

Il 41% delle aree di servizio autostradali italiane è già dotato di infrastrutture per la ricarica, il che consente di viaggiare lungo tutta la Penisola con qualsiasi auto elettrica media, considerando anche le colonnine presenti in prossimità dei caselli. La situazione peraltro è destinata a migliorare ulteriormente già nel breve periodo, per gli ambiziosi piani infrastrutturali degli operatori e per le novità normative in arrivo dall’Europa, con il via libera al nuovo regolamento AFIR che dispone entro il 2025 la presenza di infrastrutture di ricarica ad alta potenza almeno ogni 60 km.

Per approfondire l’argomento:

La manutenzione ordinaria di un’auto elettrica è fisiologicamente più economica di quella di un’equivalente auto a benzina. Una meccanica più semplice e la presenza di meno componenti sottoposti a usura rendono infatti le vetture a batteria meno costose quando si parla di tagliandi e controlli periodici.

Secondo uno studio del Joint Research Centre della Commissione europea il total cost of ownership è più basso in media del 40%. La ridotta manutenzione ordinaria pesa per oltre tre quarti di questo valore percentuale e questo risparmio fa sì che un’auto elettrica possa recuperare il maggior costo iniziale rispetto a una vettura a benzina in circa 4 anni e in meno di dieci rispetto a un’auto diesel.

La manutenzione ordinaria di un’auto termica comporta, tra i vari interventi, la sostituzione di olio e filtro olio del motore, la sostituzione del filtro carburante, delle candele e della cinghia o della catena della distribuzione. Tutte componenti che non sono presenti su un veicolo a batteria. Tra le due categorie, restano invece invariate le sostituzioni del filtro abitacolo, dei dischi e delle pastiglie dei freni, del liquido dei freni. Ma parlando di impianto frenante, la presenza di frenata rigenerativa sulle auto a zero emissioni consente anche in questo caso intervalli di sostituzione estremamente più lunghi.

A titolo esemplificativo, in 5 anni la spesa per la manutenzione ordinaria di un’auto elettrica di segmento C è pari in media a poco più di un terzo (circa il 30-40%) del costo relativo a un’analoga vettura con propulsione endotermica.

Per approfondire l’argomento:

- Parlamento Europeo: “Electric road vehicles in the European Union”

- The European Consumer Organization: “Low carbon cars in the 2020s”

La decarbonizzazione del trasporto merci è un tassello fondamentale per la lotta al cambiamento climatico. I mezzi commerciali e i veicoli pesanti, per quanto presenti sulle strade in numero molto minore rispetto alle auto, sono responsabili infatti di una quota pari al 27% delle emissioni di CO2 imputabili alla mobilità su strada.

In Italia, l’88% del trasporto delle merci avviene su strada e questo è reso possibile essenzialmente delle percorrenze piuttosto limitate: nel 90% dei casi si tratta di spostamenti inferiori ai 300 km, nel 73% dei casi inferiori ai 150 km.

In Italia il parco veicolare commerciale (circolante ed immatricolato annuo) vede un 80% di veicoli costituito da mezzi leggeri (inferiori alle 3,5 tonnellate), utilizzati prevalentemente per le missioni sulle distanze brevi, e un 10% costituito da veicoli pesanti (oltre le 16 tonnellate), polarizzati su distanze brevi o molto lunghe, che restano marginali. La filiera merce varia impiega circa il 72% del totale dei veicoli commerciali, il 23% afferisce alla filiera edile e il 5% a quella dei rifiuti, senza quindi particolari requisiti di consumo energetico legati ad esempio alla catena del freddo.

I veicoli commerciali elettrici di ultima generazione sono già oggi in grado di percorrere la gran parte delle distanze richieste dai clienti senza la necessità di fermarsi per ricaricare. Questo perché sono dotati di batterie sempre più grandi (la capacità aumenta perché i costi di produzione diminuiscono) e si basano su piattaforme a sempre più alta tensione: da 400 volt a 800 volt e oltre. Ciò significa che possono ricaricare a potenze estremamente elevate, riducendo il tempo di sosta alla colonnina e migliorando la produttività.

Alla luce delle percorrenze medie giornaliere e del crescente numero di modelli sul mercato, la soluzione elettrica può diventare economicamente competitiva rispetto al diesel in tempi brevi. In primis sul trasporto urbano e intraregionale e, nei prossimi anni, anche sui tragitti più lunghi. I furgoni e i camion leggeri per il trasporto urbano elettrici (ad esempio per l’e-commerce) possono già oggi presentare un costo a vita intera inferiore rispetto all’alimentazione diesel, grazie a costi operativi ridotti che vanno a compensare il maggiore prezzo di listino. Anche i camion elettrici, se saranno introdotte misure a sostegno dell’acquisto o del noleggio, potranno presto diventare competitivi rispetto al diesel a livello di costo a vita intera.

Per approfondire l’argomento:

- Parlamento europeo: “Emissioni di CO2 delle auto”

- MIT: “Progetto Moveo”

- Motus-E: “Roadmap per l’elettrificazione del trasporto merci su strada”

- IEA: “Global EV Outlook 2023”

- European Climate Foundation: “Potenzial options and technologies pathways for delivering zero-carbon freight in Italy”

- DHL: “A new era of sustainable trucking”

- ICCT: “A total cost of ownership comparison of truck decarbonization pathways in Europe”

La ricarica a casa si presta a essere una soluzione ideale per i privati in quanto consente di ricaricare la batteria durante la sosta del veicolo nei box privati o nei posti auto condominiali quando il veicolo è fermo. Ad oggi risulta la modalità di ricarica più utilizzata da chi possiede un’auto elettrica, infatti circa il 90% della ricarica dei veicoli elettrici infatti avviene in punti di ricarica privati presso le proprie abitazioni.

In un contesto residenziale, i punti di ricarica si distinguono in:

– Punti di ricarica privati: bene disponibile per il solo proprietario del punto di ricarica.

– Punti di ricarica condominiali: sono un bene comune usufruibile dai condòmini e disciplinato dai rispettivi regolamenti.

Ma è difficile effettivamente farlo?

No, ricaricare l’auto elettrica a casa non è particolarmente difficile, né da un punto di vista tecnico, né di sicurezza né regolatorio.

Sotto il profilo tecnico la soluzione consigliata è quella di installare una wallbox, un dispositivo apposito che, attraverso la modalità di ricarica chiamata Modo 3, garantisce il massimo della sicurezza e tempi di ricarica ottimali. Questo tipo di installazione può essere eseguita senza particolari complessità da un elettricista abilitato, ma è sempre utile effettuare un sopralluogo preventivo per individuare eventuali peculiarità dell’intervento.

La ricarica tramite il caricatore fornito con l’automobile sarebbe invece da utilizzare esclusivamente all’occorrenza , in quanto questa modalità non è concepita per un uso intenso e continuativo.

Dal punto di vista della sicurezza, il Dipartimento dei Vigili del fuoco ha certificato che, allo stato attuale, non risulta che i veicoli elettrici presentino un livello di rischio di incendio maggiore rispetto ai veicoli tradizionali e l’installazione di punti di ricarica è considerata attività non rilevante ai fini della sicurezza antincendio.

Infine, dal punto vista normativo, l’installazione di un punto di ricarica può richiedere diversi adempimenti da parte del condòmino o gruppo di condòmini richiedenti, dell’amministratore di condominio e dall’assemblea che, a seconda delle fattispecie specifiche. La convocazione dell’assemblea è necessaria solamente nei casi in cui l’installazione inficia su parti comuni del condominio.

In generale è da sottolineare come le normative recenti abbiano semplificato il processo per chi desidera dotarsi di una ricarica domestica, facilitando l’adeguamento degli edifici alle nuove esigenze di mobilità elettrica.

Per approfondire l’argomento:

- Motus-E: “Guida alla ricarica privata”

- Vigili del fuoco: “circolare 05 novembre 2018”

Per capire il reale impatto climalterante di un veicolo, è necessario considerare l’intero ciclo di vita attraverso il cosiddetto Life Cycle Assessment (LCA), che tiene conto della somma delle emissioni legate a produzione, utilizzo e smaltimento (o riciclo, nel caso delle batterie).

Produrre un’auto elettrica (BEV) comporta oggi maggiori emissioni di CO₂ rispetto a un’analoga vettura endotermica (ICE). Tuttavia, calcolando le emissioni di gas serra “cradle to grave”, come dicono gli anglosassoni, si osserva che un’auto elettrica è decisamente meno impattante di un analogo veicolo con motore a combustione. E questo è sempre valido, già oggi, indipendentemente dal mix energetico del luogo in cui il veicolo è prodotto e utilizzato. Il che vuol dire che in prospettiva, al naturale crescere delle rinnovabili in tutto il mondo, il divario a favore dell’elettrico potrà solo aumentare.

Tramite la metodologia LCA possiamo osservare la comparazione in termini di emissioni di CO₂ tra una vettura elettrica e una a benzina negli Usa e in Europa, dove c’è una maggiore penetrazione delle fonti rinnovabili. In entrambi i casi la fase della produzione vede in vantaggio la vettura a benzina, che poi però emette molta più CO₂ durante l’utilizzo. Nel complesso, Oltreoceano un’auto elettrica emette nell’intero ciclo di vita tra le 10 e le 23 tonnellate di CO₂ in base al mix energetico locale, mentre una con motore endotermico tocca quota 82 tonnellate. In Europa le BEV si attestano tra le 10 e le 21 tonnellate, mentre le ICE non scendono sotto le 44 tonnellate. Altre stime confermano che un’auto elettrica, in media, ha emissioni di CO₂ inferiori del 60% rispetto a una a benzina. In Europa questa diminuzione arriva al 77% e, negli Usa, addirittura, all’88%.

Come accennato, la posizione di vantaggio dell’elettrico in termini di impronta carbonica si rafforzerà costantemente grazie al crescente peso delle rinnovabili nel mix energetico globale. Inoltre i progressi tecnologici ed economie di scala permetteranno di ridurre sempre di più anche le emissioni legate alla produzione delle batterie, componente la cui realizzazione incide attualmente per circa il 60% sul totale della CO₂ emessa complessivamente da una vettura elettrica. Al 2030, si calcola che i veicoli elettrici avranno mediamente un impatto in termini di impronta di carbonio pari a 49 gCO2/km rispetto agli attuali 93 gCO2/km, fino ad arrivare a circa 20 gCO2/km al 2050, inferiore a qualunque altra alimentazione anche in confronto con veicoli ICE che utilizzano biofuel o e-fuel.

Infine, anche la rassegna degli studi sul Life Cycle Assessment presa in considerazione dal Governo italiano nel 2022 evidenzia che le auto elettrificate risultano significativamente più ecocompatibili di quelle a combustione interna sulla maggior parte delle categorie di impatto, in primis i cambiamenti climatici, portando a concludere che l’elettrificazione dovrebbe rappresentare quindi il futuro della mobilità privata.

Per approfondire l’argomento:

- McKinsey: “Battery 2030: “Resilient, sustainable, and circular”

- Parlamento Europeo: “Enviromental challanges through the life cycle of battery electric vehicles”

- Ministero della Transizione ecologica: “Rassegna bibliografica di studi LCA per il trasporto privato di persone con autoveicoli leggeri: mobilità elettrica, ibrida e a combustione interna”

- Yale School of the Environment: “YSE Study Finds Electric Vehicles Provide Lower Carbon Emissions Through Additional Channels”

- Ricardo: “Research on Environmental Sustainability and Energy Efficiency of Electric Vehicles“

- ICCT: “A global comparison of the life-cycle greenhouse gas emissions of combustion engine and electric passenger cars”

- Bloomberg: “EVs Are Much Lower-Emitting Than Combustion Cars”

La mobilità elettrica è diventata un fenomeno di massa negli ultimi anni, ma alcune delle tecnologie che sfrutta sono in realtà figlie di uno sviluppo centenario. Il motore elettrico, ad esempio, rappresenta una soluzione tecnica già ampiamente utilizzata in molteplici ambiti, estremamente matura e affidabile, al punto da incorrere in guasti – nell’automotive – con una frequenza inferiore di circa 6 volte rispetto ai propulsori a combustione interna.

Il motore elettrico è composto da due elementi principali: lo statore e il rotore. Il primo, come si intuisce dal nome, è statico e ospita al suo interno una serie di bobine. Queste, disposte in modo specifico, ricevono energia per creare un campo magnetico rotante che aziona il rotore. Da questo movimento circolare si crea la coppia motrice che viene poi trasmessa alle ruote per far muovere l’automobile.

I motori elettrici funzionano nella maggior parte dei casi a corrente alternata e necessitano quindi di un inverter per convertire la corrente continua proveniente dalla batteria. In alternativa, possono usare bobine collegate a barre commutatrici che invertono la direzione della corrente che scorre nelle bobine stesse per avviare la rotazione del rotore.

La velocità di rotazione e la coppia del motore possono essere regolate lavorando sulla tensione, la frequenza e l’ampiezza dell’elettricità.

I motori elettrici tradizionali sono detti a flusso radiale, ma in campo automobilistico, negli ultimi tempi, sta prendendo piede per determinate applicazioni anche un nuovo tipo di motore elettrico, detto a flusso assiale. In questi motori il rotore ha un diametro maggiore ma è anche molto più sottile a livello di spessore e ha bobine disposte su un asse parallelo a quello di rotazione. Questo tipo di motore consente erogazioni di coppia superiori ed è guardato con particolare interesse da una serie di Case automobilistiche per vetture elettriche ad alte prestazioni.

Per approfondire l’argomento

Nel 2023, in Italia, la percentuale di energia elettrica prodotta da fonti rinnovabili (Fer) si è attestata al 44,6%. Solo 10 anni fa questa quota non raggiungeva il 16,7%. L’obiettivo sancito dal Governo con l’ultimo aggiornamento del Piano energia-clima (PNIEC) è di arrivare al 2030 con il 72% dell’elettricità prodotta da Fer, facendo ancora meglio del target del 32% che si è data l’Unione europea.

Dal momento che già con l’attuale mix energetico le auto elettriche comportano un notevole vantaggio in termini di emissioni di CO2 rispetto a quelle endotermiche, il beneficio non potrà che aumentare con il passare del tempo, visto il crescente peso delle rinnovabili.

Tornando al mix energetico italiano, nel 2023 si è registrato il record storico del fotovoltaico (+9,2% rispetto al 2022) che ha toccato una produzione di 30,7 TWh sui 264.7 totali. Dopo il minimo storico della produzione idroelettrica registrato nel 2022 a causa della scarsa piovosità, quest’ultima torna a salire del 38,9% nel 2023 attestandosi a 42,1 TWh. In aumento anche la produzione eolica con un incremento del 15,4% rispetto al 2022 (23,6 TWh); si registra invece un calo delle bioenergie e della produzione geotermoelettrica, rispettivamente del 9,1% e del 2,5% rispetto al 2022.

La potenza efficiente lorda di generazione, al 31 dicembre 2023, è risultata pari a 130,1 GW (+5,5%). Interessante notare come la capacità rinnovabile, pari a 66,8 GW, abbia raggiunto il 51% del totale, con un aumento del 9,5% rispetto all’anno precedente. L’Italia punta a installare oltre 70 GW di rinnovabili entro il 2030 e di poter superare gli obiettivi del piano europeo REPowerEU di 85 GW tra il 2030 e il 2032.

Per un miglior sfruttamento delle rinnovabili, infine, è necessario realizzare impianti di storage in grado di accumulare energia nel momento in cui è prodotta in sovrabbondanza rispetto alla domanda e di rilasciarla alla rete in base alle richieste. Sotto questo aspetto, in Italia, a fine 2023, sono risultati in esercizio 518.940 sistemi di accumulo stazionari (+56% sul 2022). La potenza attiva nominale complessiva è pari a a 3.238,9 MW (+52% sul 2022)

Anche sotto questo aspetto la diffusione delle auto elettriche reciterà un ruolo molto importante: una volta terminata la vita utile a bordo del veicolo, ma prima di essere avviate al completo riciclo, le batterie saranno protagoniste infatti della cosiddetta “second life”, nella quale insieme ad altri accumulatori andranno a formare sistemi di storage stazionario al servizio della produzione di energia rinnovabile.

Per approfondire l’argomento:

- ANIE: “Energie rinnovabili nella UE: quota 15% nel 2013 – Italia vicina al raggiungimento del target 2020”

- Ministero delle Imprese e del Made in Italy: “Piano Energia Clima 2030”

- Consiglio europeo: “Il Consiglio e il Parlamento raggiungono un accordo provvisorio in merito alla direttiva sulla promozione delle energie rinnovabili”

- Terna: “Dati statistici sull’energia elettrica e ultimo bilancio energetico 2023”

Nel 2023, in Italia, la percentuale di energia elettrica prodotta da fonti rinnovabili (Fer) si è attestata al 44,6%. Solo 10 anni fa questa quota non raggiungeva il 16,7%. L’obiettivo sancito dal Governo con l’ultimo aggiornamento del Piano energia-clima (PNIEC) è di arrivare al 2030 con il 72% dell’elettricità prodotta da Fer, facendo ancora meglio del target del 32% che si è data l’Unione europea.

Dal momento che già con l’attuale mix energetico le auto elettriche comportano un notevole vantaggio in termini di emissioni di CO2 rispetto a quelle endotermiche, il beneficio non potrà che aumentare con il passare del tempo, visto il crescente peso delle rinnovabili.

Tornando al mix energetico italiano, nel 2023 si è registrato il record storico del fotovoltaico (+9,2% rispetto al 2022) che ha toccato una produzione di 30,7 TWh sui 264.7 totali. Dopo il minimo storico della produzione idroelettrica registrato nel 2022 a causa della scarsa piovosità, quest’ultima torna a salire del 38,9% nel 2023 attestandosi a 42,1 TWh. In aumento anche la produzione eolica con un incremento del 15,4% rispetto al 2022 (23,6 TWh); si registra invece un calo delle bioenergie e della produzione geotermoelettrica, rispettivamente del 9,1% e del 2,5% rispetto al 2022.

La potenza efficiente lorda di generazione, al 31 dicembre 2023, è risultata pari a 130,1 GW (+5,5%). Interessante notare come la capacità rinnovabile, pari a 66,8 GW, abbia raggiunto il 51% del totale, con un aumento del 9,5% rispetto all’anno precedente. L’Italia punta a installare oltre 70 GW di rinnovabili entro il 2030 e di poter superare gli obiettivi del piano europeo REPowerEU di 85 GW tra il 2030 e il 2032.

Per un miglior sfruttamento delle rinnovabili, infine, è necessario realizzare impianti di storage in grado di accumulare energia nel momento in cui è prodotta in sovrabbondanza rispetto alla domanda e di rilasciarla alla rete in base alle richieste. Sotto questo aspetto, in Italia, a fine 2023, sono risultati in esercizio 518.940 sistemi di accumulo stazionari (+56% sul 2022). La potenza attiva nominale complessiva è pari a a 3.238,9 MW (+52% sul 2022)

Anche sotto questo aspetto la diffusione delle auto elettriche reciterà un ruolo molto importante: una volta terminata la vita utile a bordo del veicolo, ma prima di essere avviate al completo riciclo, le batterie saranno protagoniste infatti della cosiddetta “second life”, nella quale insieme ad altri accumulatori andranno a formare sistemi di storage stazionario al servizio della produzione di energia rinnovabile.

Per approfondire l’argomento:

- ANIE: “Energie rinnovabili nella UE: quota 15% nel 2013 – Italia vicina al raggiungimento del target 2020”

- Ministero delle Imprese e del Made in Italy: “Piano Energia Clima 2030”

- Consiglio europeo: “Il Consiglio e il Parlamento raggiungono un accordo provvisorio in merito alla direttiva sulla promozione delle energie rinnovabili”

- Terna: “Dati statistici sull’energia elettrica e ultimo bilancio energetico 2023”

La diffusione dei veicoli elettrici avrà riflessi solo marginali sulla rete elettrica italiana, che potrà anzi beneficiare di queste “batterie su ruote” per dare vita a un sistema elettrico sempre più evoluto e intelligente.

Considerando l’ambiziosa crescita prevista dal Governo del parco circolante full electric nel nostro Paese (al 2030: 6,3 milioni di auto, 750.000 furgoni, 50.000 camion e 70.000 autobus), nel 2030 la domanda di energia elettrica per la ricarica di questi veicoli sarà di 15,5 TWh, su una richiesta totale di 366 TWh del “Sistema Italia”. Ciò significa che i veicoli elettrici peseranno per appena il 4,2% sui consumi totali. In Europa, l’incremento medio della domanda di elettricità non andrà quindi oltre il 6%.

La situazione è analoga anche considerando i picchi di potenza richiesti, con i veicoli elettrici che nel 2030 peseranno per circa 3,1 GW su un totale di 60 GW. Si tratta del 5,2% del picco di prelievo complessivo.

Accanto ai veicoli elettrici e alle infrastrutture di ricarica, come accennato, si diffonderanno anche le tecnologie che faranno proprio dei BEV un elemento centrale della transizione delle reti elettriche tradizionali verso le cosiddette smart grid.

I mezzi a batteria, ad esempio, saranno sempre più dotati di software di gestione della ricarica e di ricarica bidirezionale. In pratica, i veicoli elettrici saranno in grado di modulare la potenza della ricarica in base alla domanda di energia complessiva, alle tariffe, a eventuali criticità locali sulle reti di distribuzione, alla generazione di prossimità delle rinnovabili in una data ora e, in caso di necessità, potranno addirittura reimmettere nel sistema o verso utenze specifiche (come la propria casa) parte dell’energia contenuta nella batteria.

La capacità dei veicoli elettrici di bilanciare la rete, attraverso la modulazione della ricarica o la reimmissione in rete, sarà estremamente utile per il sistema elettrico. Grazie a questa flessibilità, il 15% dei servizi di riserva della rete potranno essere forniti dai BEV e si potranno dimezzare i problemi sulle reti di distribuzione, in bassa e media tensione, massimizzando al tempo stesso la produzione di energia da rinnovabili, grazie alla capacità di accumulo rappresentata dalle batterie dei veicoli. Quest’ultimo aspetto, in particolare, consentirà nel 2030 di dimezzare la prevista overcapacity da Fer (ossia l’energia che si sarebbe potuta produrre da impianti rinnovabili, ma che la rete non è in grado di accettare).

Tutti questi “servizi di rete” potranno in prospettiva dare anche un importante vantaggio economico agli utenti, cittadini e imprese, quando metteranno a disposizione del sistema la batteria della propria auto, attraverso una remunerazione diretta o con scontistiche specifiche sul costo della ricarica o dell’energia in generale.

Per approfondire l’argomento:

- Elettricità Futura: “Il Piano 2030 del settore elettrico: importante opportunità per l’Italia”

- McKinsey: “Global Energy Prespective”

- Motus-E: “Così la crescita delle auto a batteria aiuterà la rete elettrica italiana: lo studio”

Tutti i test effettuati dagli enti internazionali preposti indicano che le auto elettriche sono molto sicure, spesso più delle vetture con motore endotermico, per una serie di fattori. In primis, perché si tratta di vetture con architetture di ultima generazione che adottano i migliori standard in termini di sicurezza passiva e attiva (elettronica e dispositivi di assistenza alla guida).

In questo senso, i test svolti dall’Euro NCAP e da altri soggetti indipendenti per la valutazione della sicurezza delle auto hanno assegnato il massimo dei punteggi a tutti i modelli elettrici messi alla prova negli ultimi 3 anni.

Tutti i veicoli elettrici immessi sul mercato sono omologati secondo la norma internazionale UNECE R 100 (ora alla terza versione), particolarmente stringente sia sul rischio elettrico che sui sistemi di sicurezza attivi e passivi del veicolo. Per quanto riguarda il rischio elettrico, in particolare, tutti gli elementi ad alta tensione e le batterie sono isolati elettricamente dalla carrozzeria e non è quindi possibile che vi sia un passaggio di corrente fra l’auto e l’ambiente circostante (neanche con l’acqua in caso di veicolo sommerso).

Per quanto riguarda la fase di ricarica, le colonnine sono certificate IP67 e oltre, il che assicura la tenuta stagna in caso di getti d’acqua e di immersione temporanea. Questo esclude qualsiasi rischio elettrico per chi avvia la ricarica anche durante un temporale violentissimo. Naturalmente, come avviene con qualunque apparato elettrico, non bisogna utilizzare cavi o spine visibilmente danneggiati o con l’isolante compromesso.

Per gli autoriparatori, infine, è sempre importante che chi interviene sui sistemi elettrici dei veicoli abbia seguito un corso apposito erogato da uno dei molti enti certificati che svolgono queste attività di formazione e che qualunque elettricista professionista conosce bene (qualifica PEI, persona idonea ai lavori sotto tensione, oltre a quelle PES e PAV).

Per approfondire l’argomento:

- Euro NCAP: “Ratings & Rewards“

- EV: “8 Reasons Why Electric Vehicles Are Safer Than Traditional Cars”

L’incendio di un veicolo – indipendentemente dalla sua alimentazione – si può verificare per diverse cause: a seguito di un incidente particolarmente violento, di un corto circuito, di un surriscaldamento dei componenti meccanici, di perdite di carburante e via dicendo.

Il rischio incendio si misura in base alla probabilità che questo avvenga, alle conseguenze in termini di energia rilasciata dalle fiamme e dalla probabilità che queste possano diffondersi, ad esempio ad altri veicoli. Numerosi studi condotti in Europa e negli Stati Uniti da compagnie assicurative, Vigili del fuoco e istituti di ricerca dimostrano che i veicoli elettrici (BEV) presentano un rischio incendio di molto inferiore rispetto alle altre motorizzazioni.

Più in dettaglio, dalle analisi emerge che i BEV hanno dalle 10 alle 60 volte meno probabilità di prendere fuoco rispetto ai veicoli ibridi, diesel e benzina e che l’energia sprigionata da eventuali incendi è paragonabile a quella di un equivalente veicolo endotermico in fiamme. I dati indicano che anche in caso di incidente i veicoli elettrici sono meno soggetti al pericolo di incendio rispetto a quelli a benzina, con una media di appena 25,1 incendi ogni 100.000 incidenti, contro i 1.529 delle vetture tradizionali.

Nelle elettriche, inoltre, la probabilità che l’incendio si estenda ad altri veicoli è paragonabile, se non inferiore, rispetto ai veicoli endotermici. Per i mezzi a benzina o diesel, ad esempio, il rischio di diffusione è legato soprattutto alle fuoriuscite di carburante, mentre per le batterie questo rischio andrebbe ricondotto solo al “getto di fiamma”, che nei veicoli elettrici è strutturalmente deviata verso il basso e che è decisamente più contenuta rispetto a quanto può avvenire ad esempio in veicoli a Gpl o metano nelle stesse condizioni.

Per i BEV ci si concentra sul rischio di incendi delle batterie per trazione perché contengono elementi chimici reattivi, che in caso di grave danneggiamento dell’accumulatore possono in rari casi innescare il cosiddetto thermal runaway, ossia un aumento di temperatura di una cella in grado di generare una fiamma in grado di diffondersi alle altre celle. Un fenomeno simile a ciò che può avvenire in un incidente che danneggia il serbatoio di un’auto tradizionale o la bombola di un mezzo a metano o a idrogeno.

Per scongiurare questi rischi le batterie sono protette contro urti e penetrazione di oggetti, oltre ad avere dei sistemi attivi e passivi di contenimento dell’aumento di temperature, come la disalimentazione della batteria in caso di aumenti indesiderati di temperatura dei moduli.

In questo senso, gli enti di controllo preposti certificano il progetto delle batterie – a livello di cella, modulo e pacco – e il prototipo rappresentativo del prodotto di serie, con verifiche di stress termico e meccanico, che prevedono test come il surriscaldamento indotto, prove di taglio, di impatto, di penetrazione di punta e via dicendo. I processi produttivi, dal canto loro, sono certificati secondo le norme UNI 9001, includendo il cosiddetto test end of line (carica-scarica e spettroscopia sull’impedenza interna) dei prodotti una volta assemblati. Dal numero di serie si risale anche ai risultati dei test.

Al netto degli aspetti strettamente comunicativi, spesso legati a fenomeni di spettacolarizzazione e social-clickbaiting, perché a fronte di un numero di incendi nettamente inferiore alle auto endotermiche si sono diffusi tanti falsi miti sulle auto elettriche? Un motivo potrebbe risiedere negli incendi delle batterie dei mezzi di micromobilità che emergono dai database storici di autorità nazionali e Vigili del fuoco, i cui dati andrebbero però letti tenendo presente che le normative per l’omologazione degli accumulatori delle auto sono infinitamente più stringenti.

Tra le diverse ricerche sull’argomento ce n’è anche una finanziata dal programma di ricerca europeo Horizon 2020, che sfata dati alla mano molte delle fake news che circolano su questo tema, a partire dall’incidenza degli incendi rispetto alle altre alimentazioni.

Vale ricordare infine che in caso di incendio le auto elettriche richiedono procedure specifiche per estinguere le fiamme. Per questo, i Vigili del fuoco e le autorità, affidandosi anche all’esperienza e ai dati dei costruttori, hanno lavorato alla definizione di protocolli di intervento dedicati, che individuano i metodi più efficaci per estinguere eventuali fiamme in sicurezza.

Per approfondire l’argomento:

- AutoinsuranceEZ: “Gas vs. Electric Car Fires [2023 Findings]”

- Lash Fire: “Facts and Myths About Fires in Battery Electric Vehicles”

- RISE: ”Electric Vehicle Fire Safety in Enclosed Spaces”

- ARUP, GOVERNO UK: “Covered car parks: fire safety guidance for electric vehicles“

- DSB, Direttorato protezione civile governo Norvegese: “Risk assessment and handling of fire in lithium-ion batteries”

- Ev FireSafe, “Incendi di veicoli ad alimentazione elettrica dal 2010 al 30 giungo 2024”

Le batterie dei veicoli elettrici possono avere un solo destino dopo l’utilizzo: il riciclo. Lo prevede l’ordinamento dell’Unione europea, facendo della mobilità elettrica un perfetto esempio di economia circolare. Dopo l’impiego a bordo di auto, furgoni o altri mezzi, gli accumulatori sono infatti chiamati prima a una second life per applicazioni stazionarie pubbliche o private – a supporto di reti elettriche e fonti rinnovabili –, per poi venire avviati al riciclo per recuperare tutti i preziosi materiali che li compongono. Un business con grandi prospettive di sviluppo, in cui l’Italia può recitare un ruolo da protagonista.

Il volume di batterie da riciclare aumenterà ogni anno del 25%, grazie soprattutto agli scarti di produzione nel periodo pre-2030 e alle batterie a fine vita nel post-2030. Complici i nuovi target Ue sul contenuto minimo di materiale riciclato nelle batterie dei veicoli elettrici, al 2050 ci saranno in Europa circa 3,4 milioni di tonnellate di accumulatori pronti per essere riciclati (di cui 400.000 ton in Italia), a fronte di una capacità di riciclo che nel Vecchio Continente non supera oggi le 80.000 ton/anno. Le opportunità di crescita per l’Italia in questo settore pertanto sono enormi.

I vantaggi del riciclo sono evidenti. Sia perché la produzione di accumulatori con materiale recuperato riduce le emissioni di quattro volte, sia perché l’attività di recupero può essere economicamente molto redditizia, contribuendo al tempo stesso di ridurre le importazioni di materie prime dall’estero.

A livello europeo, i ricavi generati da questo business saranno nell’ordine dei 6 miliardi di euro al 2050, di cui 400-600 milioni in Italia. Numeri con una vertiginosa prospettiva di aumento al naturale crescere dei veicoli elettrici circolanti, che si stabilizzeranno su volumi esponenzialmente più alti quando l’intero parco sarà a batteria. Non solo, perché il giro d’affari in Italia potrà espandersi ulteriormente, e più velocemente, anche importando dall’estero accumulatori da riciclare, alimentando una nuova filiera in grado di generare migliaia di nuovi posti di lavoro.

A fare da apripista europea è la Germania con la creazione del primo impianto per il riciclo di accumulatori agli ioni di litio ad opera di Mercedes-Benz.

Con una tecnologia basata su un processo combinato meccanico-idrometallurgico, lo stabilimento si pone l’obiettivo di recuperare oltre il 96% dei materiali ad un grado di purezza tale da poter creare nuove batterie.

Per approfondire l’argomento:

- Direttiva 2006/66/CE

- Motus-E, PoliMi, PwC: “Il riciclo delle batterie dei veicoli elettrici @2050: scenari evolutivi e tecnologie abilitanti”

- Mercedes-Benz, stabilimento di riciclaggio di Kuppenheimhttps://group.mercedes-benz.com/unternehmen/news/recyclingfabrik-kuppenheim.html

Le batterie delle auto elettriche, per legge, non finiranno mai in discarica e sono destinate esclusivamente al riciclo. Prima di venire smantellate per recuperare le materie prime di cui sono composte, tuttavia, possono rendersi estremamente utili per applicazioni stazionarie che non richiedono una capacità residua particolarmente elevata: la cosiddetta second life.

Le batterie delle auto elettriche sono garantite dalle stesse case auto per assicurare un determinato livello di prestazioni al termine di un periodo di tempo e/o un chilometraggio predeterminato. Ad esempio, possono essere garantite per avere una capacità residua di almeno l’80% dopo 8 anni o 160.000 km. Il che naturalmente non significa che al termine di questa garanzia le batterie diventano inutilizzabili, ma semplicemente che tenderanno ad avere una capacità inferiore rispetto alla batteria nuova. Con il susseguirsi dei cicli di carica e scarica, infatti, la capacità tende naturalmente a diminuire.

Quando dopo molti anni la capacità residua non è più considerata adeguata per un utilizzo automobilistico (<70% circa), l’accumulatore può essere destinato a un uso diverso prima di venire avviato al riciclo. Ad esempio, può essere utilizzato insieme ad altre batterie per realizzare dei sistemi di storage a supporto degli impianti per la produzione di energia rinnovabile, funzionali a massimizzare la generazione green – per via della naturale intermittenza delle fonti rinnovabili – e a bilanciare la rete elettrica. O magari come accumulo stazionario domestico. In questo modo, la vita utile della batteria si può allungare di circa altri 10 anni.

A seguito di un’ulteriore contrazione della capacità, si potrà optare poi per un ricondizionamento, con la sostituzione di celle o di altri componenti o per il riciclo, in grado di chiudere la vita circolare di un accumulatore con il recupero delle materie prime che lo compongono.

Per approfondire l’argomento:

- Unione europea: Direttiva 2006/66/CE

- Motus-E: “Il riciclo delle batterie dei veicoli elettrici @2050: scenari evolutivi e tecnologie abilitanti”

- Unione europea: “Renewable energy storage from second-life batteries is viable but may benefit from subsidies”

- ENEA:”Caratteristiche dei BMS per sistemi di accumulo second life e linee guida per la progettazione”

- Science Direct: “A review on second-life of Li-ion batteries: prospects, challenges, and issues”

Ad oggi le tipologie di batterie agli ioni di litio più diffuse sono caratterizzate da un elettrolita liquido, da anodi prettamente a base di grafite e da una composizione dei catodi con chimiche basate o sul nichel o sul ferro.

La composizione dei catodi guida anche il nome delle categorie di tali batterie: le più diffuse oggi in ambito automotive sono le nichel manganese cobalto (NMC), con un contenuto di cobalto sempre minore, che hanno una quota di mercato globale sopra il 60% e un costo in diminuzione sotto i 120 $kWh. Più costose e meno diffuse, ma più performanti, sono le NCA, nichel cobalto alluminio, che hanno un mercato sotto l’8%. Impressionante invece la crescita fino all’attuale 30% di mercato delle batterie con catodi LFP (litio-ferro-fosfato), meno performanti e più pesanti a parità di capacità, ma meno costose, anche per la presenza di materiali più diffusi e meno critici: per la prima volta quest’anno le LFP sono scese sotto i 100$/kWh in alcune forniture e mediamente costano il 30% in meno delle NMC.

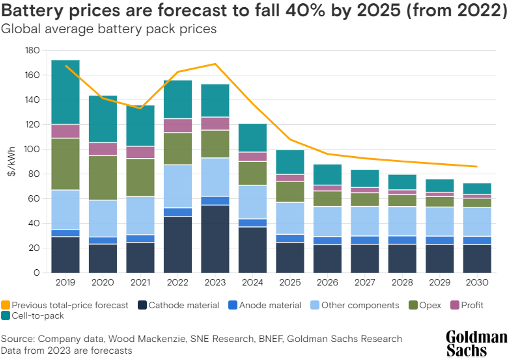

Negli ultimi anni le batterie agli ioni di litio hanno vissuto – e stanno tuttora vivendo – una straordinaria evoluzione, con una drastica riduzione dei costi. Si è passati dai 752 dollari per kWh del 2013 ai $139/kWh al 2023, pur a fronte di un lieve incremento nel 2022 dovuto alla generalizzata inflazione globale e ad un aumento della domanda di materie prime critiche.

Il crescente mercato delle batterie nel settore automotive sta portando anche a una diversificazione delle chimiche utilizzate, con l’effetto di una maggiore differenziazione dei prezzi. A titolo esemplificativo, nel 2022 le batterie LFP (litio-ferro-fosfato) hanno registrato un costo del 20% inferiore rispetto alle batterie NMC (nichel-manganese-cobalto). Nei prossimi ci anni si aspetta una continua e generalizzata diminuzione del prezzo delle batterie.

Contestualmente, le batterie stanno diventando sempre più efficienti. Merito delle nuove chimiche e di affinamenti tecnologici incrementali, che hanno condotto a un diffuso aumento della densità energetica. Se nel 1991 la prima batteria agli ioni di litio commercializzata da Sony si fermava a 80 Wh/kg, ora siamo arrivati a una media di circa 300 Wh/kg, con punte di 700 Wh/kg.

Attualmente gli accumulatori al litio costituiscono circa il 60% del mercato totale delle batterie ricaricabili e nel 2030 il mercato richiederà batterie per una capacità complessiva di 4.700 GWh.

L’enorme fermento nella ricerca sulle batterie mira da un lato a dare vita a prodotti sempre più performanti ed efficienti, e dall’altro a ridurre e azzerare la necessità delle materie prime più costose o difficili da reperire, come il cobalto. In vista ci sono diverse nuove tecnologie. Tra le più note, in prospettiva, ci sono le batterie allo stato solido: hanno un elettrolita solido (appunto) e guadagnano in densità, velocità di ricarica e longevità. Nell’immediato si stanno intanto facendo largo come detto le batterie LFP, che hanno il vantaggio di utilizzare materie prime meno costose, più diffuse e più facilmente reperibili, talvolta aggiungendo il manganese (LMFP) per aumentare le prestazioni. Sacrificano ancora qualcosa in termini di performance assolute, ma grazie agli ultimi progressi si stanno dimostrando particolarmente efficaci per abbattere i prezzi delle auto elettriche.

Come detto, però, la ricerca avanza in modo impetuoso e ci sono anche altre tecnologie più o meno pronte ad affacciarsi sul mercato. Ci sono le batterie agli ioni di sodio, anch’esse particolarmente economiche e realizzate con materie prime largamente diffuse, le batterie litio-zolfo, come tecnologia ancora di frontiera, e le batterie al litio-metallico, tanto per citarne alcune. In futuro anche il litio potrebbe essere sostituito non solo dal sodio, che sarebbe peggiore dal punto di vista del contenuto energetico, ma anche dallo zolfo o dall’ossigeno, che consentirebbero di aumentare di molto la densità gravimetrica e volumetrica (Wh/kg e Wh/l). Altre importanti innovazioni possono arrivare dalla sostituzione della grafite con il silicio negli anodi, aumentando la potenza di ricarica, o l’adozione di materiali autorigenerativi (che sono in grado di rigenerare gli elettrodi aumentando la vita utile), o ancora una sensoristica che permetta di monitorare lo stato delle singole celle, con vantaggi sia in termini di sicurezza sia di manutenzione.

Da citare le batterie LMFP (Litio Manganese Ferro Fosfato) che rappresentano una delle novità più promettenti nel settore delle batterie agli ioni di litio: rispetto alla versione LFP potrebbero infatti garantire una più elevata densità energetica con conseguente maggiore autonomia. Il panorama, insomma, sta diventando sempre più variegato, a tutto beneficio della discesa dei prezzi e dell’aumento delle prestazioni.

Per approfondire l’argomento:

- BloombergNEF: “Annual Battery Price Survey”

- Goldman Sachs: “Electric vehicle battery prices are falling faster than expected”

- Physicsworld: “Lithium-ion batteries break energy density record”

- McKinsey: “The highest form of battery”

- International Energy Agency: “Global EV Outlook 2023”

- Battery2030+: “A family of projects implementing the Battery 2030+ Roadmap”

Bloomberg: “China’s Batteries Are Now Cheap Enough to Power Huge Shifts”

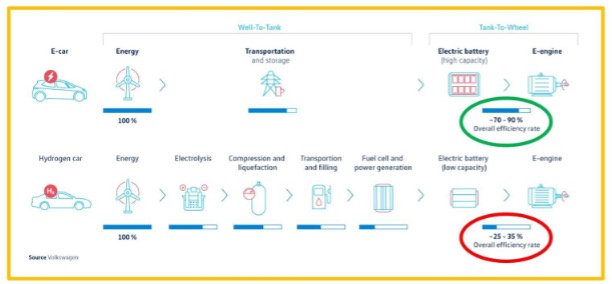

L’elettrico a batteria è la soluzione più efficiente per la decarbonizzazione del trasporto su gomma. Nel ciclo well-to-wheel, un veicolo full electric presenta infatti un tasso di efficienza complessiva tra il 70 e il 90% rispetto a un 25-35% di un veicolo alimentato a idrogeno, tralasciando il confronto impietoso con le alimentazioni tradizionali endotermiche che presentano tassi di efficienza complessiva intorno al 13% (con perdite di efficienza del motore fino addirittura al 70%)

Prendiamo l’idrogeno, ad esempio, partendo dal presupposto che si parli di idrogeno verde, prodotto cioè al 100% con energie rinnovabili. Già solo con l’elettrolisi si ha una dispersione di energia di circa il 24%. Poi si vanifica un ulteriore 8% di efficienza nel trasporto dell’idrogeno – reso particolarmente complesso dalle caratteristiche intrinseche delle molecola – e si arriva così ad avere una perdita totale di efficienza del 32% solo per la produzione del “carburante”. A questo si aggiungono le inefficienze nella fase di utilizzo del veicolo. Un’auto fuel cell raggiunge quindi un’efficienza complessiva tra il 25 e il 35%, che in prospettiva, al 2050, potrebbe arrivare al 42%. Un livello molto lontano dall’elettrico a batteria.

Per quanto riguarda gli e-fuel, invece, si stima che un’auto elettrica sia in grado di percorrere 5 volte la distanza di una alimentata con carburanti sintetici utilizzando la stessa quantità di energia. I nodi da sciogliere sono simili a quelli sull’idrogeno, con troppi passaggi intermedi e dispersioni per potersi avvicinare al livello di efficienza del full electric.

Se poi si considera l’attuale impossibilità di una produzione su vasta scala degli e-fuel, insieme ai costi particolarmente elevati, soluzioni simili non risultano percorribili per il trasporto privato su gomma, ma possono rappresentare una soluzione estremamente utile per ambiti di utilizzo in cui l’elettrico a batteria richiederà tempi di sviluppo più lunghi, come ad esempio le navi o l’aviazione. Per queste applicazioni possono recitare un ruolo particolarmente rilevante anche i biofuel, ossia i carburanti che si ottengono dalla lavorazione di materie prime di origine agricola, come come soia, mais, colza e canna da zucchero, o dalla componente biodegradabile di rifiuti e scarti organici.

In definitiva si può concludere quindi che l’utilizzo dei carburanti sintetici o di origine biologica nelle auto è meno efficiente da un punto energetico, più costoso e complessivamente più impattante rispetto all’elettrificazione.

Per approfondire l’argomento:

- International Energy Agency: “Well-to-wheels greenhouse gas emissions for cars by powertrains”

- Bloomberg: “New Energy Outlook 2022”

- Ministero delle Infrastrutture e della Mobilità sostenibili: “Decarbonizzare i Evidenze Scientifiche e proposte di policy”

Il trasporto pubblico a emissioni zero rappresenta una leva essenziale su cui intervenire per migliorare la qualità dell’aria nelle città. Le limitate risorse a disposizione delle amministrazioni locali, tuttavia, impongono un esame estremamente attento delle tecnologie su cui puntare per il progressivo ricambio del parco mezzi.

In questo senso, assume particolare rilievo il confronto pratico tra bus elettrici a batteria e bus a idrogeno fuel cell con caratteristiche di potenza, capacità di carico e autonomia analoghe.

Dall’analisi svolta in ambiente reale emerge un’efficienza estremamente più elevata dei powertrain a batteria rispetto a quelli a celle di combustibile, che nel processo di conversione dall’idrogeno all’energia elettrica hanno un utilizzo dell’energia originaria che va dal 32% al 70%. In pratica, l’efficienza tank-to-wheel dei veicoli a idrogeno è inferiore rispetto a quelli a batteria di 2-2,45 volte.

Un autobus a celle di combustibile richiede per il suo utilizzo il 126-145% in più di energia rispetto a un bus elettrico. Questa maggiore efficienza si riflette chiaramente in costi operativi nettamente più competitivi per i veicoli elettrici a batteria.

Per approfondire l’argomento:

In Italia la produzione di auto è in costante calo da tre decenni. Una contrazione a dir poco consistente: dal 1989 al 2021 si è passati da 1.971.969 a 442.407 veicoli prodotti (-78%), con il segno meno a caratterizzare anche immatricolazioni (-16% dal 1989 al 2019) e numero di occupati nel comparto (-21% in soli vent’anni, dal 1998 al 2018).

In questo scenario, la mobilità elettrica rappresenta una discontinuità che può essere in grado di invertire la tendenza, grazie alla nascita di nuovi segmenti industriali e opportunità di business: dalla produzione e riciclo delle batterie ai powertrain elettrici, passando per le infrastrutture di ricarica, il software e i nuovi servizi legati alla e-mobility. Con riferimento alla filiera automotive italiana, è importante analizzare i riflessi dell’elettrificazione lungo due direttrici: quella dei costruttori di autoveicoli e quella dei produttori di componenti.

Già oggi un quinto delle auto realizzate in Italia è full electric e una delle priorità del Governo per il settore è quella di arrivare a raddoppiare il volume complessivo degli autoveicoli prodotti in Italia, tornando al livello di 1 milione di unità annue. Un simile incremento produttivo potrà essere raggiunto assegnando agli impianti ulteriori modelli con ricarica esterna. Si può osservare, quindi, come l’auto elettrica sia considerata anche nel contesto nazionale l’unica alternativa per invertire la contrazione dei volumi a cui abbiamo assistito negli ultimi 3 decenni.

Anche il settore della componentistica ha iniziato il processo di riconversione, con le aziende più veloci che potranno cogliere prima delle altre le nuove opportunità offerte dalla trasformazione in atto. Del resto, i player italiani del comparto servono per il 40% Stellantis, sia per gli impianti in Italia che oltreconfine, e per il 60% altri brand esteri (di cui il 22% tedeschi), ed è noto che tutte le principali Case committenti abbiano importanti piani per proporre, almeno in Europa, un’offerta esclusivamente di veicoli a zero emissioni tra il 2030 e il 2035, con investimenti in questo senso che entro la fine del decennio supereranno a livello globale quota 1.100 miliardi di euro.

Costruttori e indotto stanno affrontando un profondo processo di trasformazione. Alcuni componenti non saranno più necessari, mentre altri vivranno un’enorme espansione, nell’ambito di attività industriali sempre più trasversali. Basti pensare alle batterie, in grado di creare circa 250 posti di lavoro tra diretti e indiretti per ogni GWh di produzione (in Italia sono già programmati investimenti per 118 GWh di produzione), o alle infrastrutture di ricarica, per la cui installazione saranno indispensabili 7.000 nuovi occupati entro il 2030.

Le più dettagliate analisi dell’ecosistema automotive italiano, basate non sulla mera osservazione dei codici ATECO, ma su un dettagliato esame delle competenze e del portafoglio prodotti delle aziende della filiera, indicano che i ¾ degli occupati del settore sono impiegati oggi in produzioni non esclusive per i powertrain endotermici.

Di conseguenza, un marginale incremento delle attività manifatturiere per i componenti indipendenti dall’alimentazione e dedicati all’elettrico potrà non solo compensare il calo delle produzioni dedicate solo ai motori tradizionali, ma potrà portare finalmente a un saldo positivo degli occupati. In quest’ottica, i riflessi occupazionali in Italia del passaggio all’elettrico possono essere positivi, con un incremento stimato al 2030 nell’ordine del 6% degli occupati della filiera. Del resto, se da un lato l’auto elettrica è composta da un numero minore di componenti, dall’altro

richiede più ore di lavoro e, cosa più importante da tenere in considerazione, un numero maggiore di competenze molto diverse tra loro.

Il processo di conversione della filiera richiede quindi visione e una politica industriale orientata al futuro, con un’attenzione particolare al tema della formazione di nuove professionalità tra i giovani e a mirate attività di reskilling e upskilling per chi già lavora nel settore.

La filiera italiana non può farsi trovare impreparata. Per beneficiare della trasformazione in atto è indispensabile essere rapidi a individuare e sfruttare i nuovi spazi di business, prima che a farlo siano altri Paesi. Le stesse aziende della filiera, interrogate sulle trasformazioni del settore in un’indagine ad hoc, si sono dette fiduciose sulle prospettive industriali connesse all’elettrificazione (8 su 10), segnalando però l’importanza di una politica industriale mirata e di policy volte a favorire le assunzioni di personale, sia giovane che esperto.

Per approfondire l’argomento:

- Anfia: Produzione Nazionale: Dati annuali dal 1901 al 2021

- Stellantis: “Dare Forward 2030”

- Osservatorio TEA: “Osservatorio sulle trasformazioni dell’ecosistema automotive 2022”,

- Anfia: Osservatorio Componentistica Automotive

- Reuters: Automakers to double spending on EVs, batteries to $1.2 trillion by 2030

- Osservatorio TEA: “Indagine sulle imprese 2023”

- EIT, Fraunhofer: “Future Expert Needs in the Battery Sector”

- Osservatorio TEA: “Rapporto sulle trasformazioni dell’ecosistema automotive italiano”

- Turner Cotterman: “The Transition to Electrified Vehicles: Implications for the Future of Automotive Manufacturing Labor Demand and Worker Skills 2023”

- Automotive Skills Alliance

Se fino a qualche anno fa l’auto elettrica rappresentava una scelta di nicchia, le vendite di vetture a zero emissioni hanno assunto ormai un peso estremamente rilevante. Nel 2022, per la prima volta nella storia, le auto alimentate esclusivamente a batteria vendute nel mondo hanno superato le 10 milioni di unità, attestandosi al 14% del mercato totale. Nel 2020 non si andava oltre il 5% e nel 2021 si chiuse al 9% di share. Nel 2023 le vendite globali di veicoli con ricarica esterna (BEV+PHEV) hanno superato i 13 milioni, raggiungendo il 17% di tutte le auto vendute. Nel 2024 le vendite di auto elettriche (BEV+PHEV) raggiungono quota 17 milioni con una market share superiore al 21%, rappresentando circa un’auto su cinque venduta in tutto il mondo.

Rispetto ad una crescita del mercato mondiale auto nel 2024 che ha segnato un +5% rispetto al 2023, se i veicoli a combustione interna vedono ridurre la propria penetrazione sul mercato del 3%, i veicoli alla spina (BEV+PHEV) sono aumentati del +25% rispetto al 2023.

I fattori di crescita sono molteplici: le agevolazioni messe in campo da numerosi Paesi, la progressiva diffusione della rete di ricarica a uso pubblico, una maggiore consapevolezza dei consumatori dei vantaggi dell’elettrico e, non ultima, la presenza di un numero sempre più alto di modelli in vendita. Nel 2022 sono stati circa 500, più del doppio rispetto al 2018.

Il 2024, tuttavia, ha registrato una riduzione della market share BEV per l’Unione Europea: nel periodo gennaio-settembre, infatti, le auto elettriche hanno raggiunto una market share pari al 13,1% rispetto al 14% dello stesso periodo dello scorso anno, guidati da una forte decrescita nel mercato tedesco (-28,6%)

Guardando ai maggiori mercati europei, in Francia e Regno Unito nei primi 9 mesi dell’anno le quote di mercato delle auto elettriche sono salite a oltre il 17%, mentre la Germania si è attesta al 13% in controtendenza rispetto agli ultimi anni ed è rimasta pressoché stabile in Spagna attestandosi al 5,2%, facendo dell’Italia l’ultimo tra i grandi Paesi europei per market share elettrica (3,9%). Nel frattempo in Olanda e Belgio circa una nuova immatricolazione su 2 è un veicolo BEV o PHEV, registrando la crescita maggiore nel 2024 sul continente europeo.

A determinare l’anomalia italiana, in un contesto europeo sempre più avviato sull’elettrico, è stata essenzialmente la mancanza di un programma incentivante stabile, un contesto generale poco incline alla transizione, il dilagare di falsi miti sulla mobilità elettrica e una sostanziale esclusione dalle agevolazioni delle flotte aziendali, che pure rappresentano un canale di vendita sempre più importante, oltre che un bacino fondamentale per alimentare il mercato dell’usato.

Per approfondire l’argomento:

- IEA: “Global EV Outlook”

- ACEA: “New car registrations in the EU”

La transizione energetica nel suo complesso vede nei sistemi di accumulo elettrochimici uno degli snodi più importanti. Le batterie, infatti, non sono solo il cuore dei veicoli elettrici, ma sono anche la tecnologia indispensabile per poter sfruttare appieno fonti rinnovabili come eolico e fotovoltaico, per loro natura intermittenti.

Non a caso, gli investimenti in ricerca e sviluppo sulle batterie hanno fatto negli ultimi anni uno straordinario salto in avanti, spingendo Europa e Stati Uniti a introdurre una serie di iniziative senza precedenti per recuperare il gap rispetto alla Cina, a cui in precedenza l’Occidente aveva demandato quasi completamente le produzioni dell’elettronica di consumo (batterie incluse).

La riscossa europea sulle batterie segue in questa fase tre direttrici: materie prime, produzione e ricerca sulle tecnologie di prossima generazione. Allo stato attuale sono in corso di realizzazione 40 Gigafactory per la produzione di batterie in Europa previsti entro il 2030, di cui 2 in Italia per un totale di 48 GWh.

Ma vediamo le principali iniziative messe in campo negli ultimi anni dall’Unione europea sul fronte batterie, a cui va peraltro aggiunto il recente stanziamento fino a 3 miliardi di euro annunciato dal vicepresidente della Commissione Ue, Maros Sefcovic. I piani di azione sono tanti, ma sarà determinante un’azione di politica industriale sempre più mirata e corale.